Les marchés des produits de l’élevage de ruminants N° 339 Mai 2022 Mise en ligne le 23/05/2022

Lait de vache

La flambée des intrants plus forte que celle du prix du lait

Malgré la forte remontée du prix du lait, la production laitière demeure ralentie dans les les principaux pays exportateurs sous l’effet de la flambée du prix des intrants et d’une météo adverse dans certains bassins. La production recule de nouveau dans l’UE-27 après un sursaut en février.

Elle demeure ralentie en France où les éleveurs semblent privilégier la valorisation des fourrages et le levier des effectifs de vache à celui de la productivité plus exigeant en aliments concentrés.

La pénurie de lait se répercute sur le marché de la poudre maigre, même si la Nouvelle-Zélande a relancé ses fabrications suite à l’effondrement de la demande chinoise en poudres grasses.

La guerre en Ukraine pèse sur la production laitière européenne

Alors que la collecte de l’UE-27 s’était redressée en février, avant l’invasion de l’Ukraine par la Russie, les livraisons ont de nouveau sensiblement reculé en mars, dans un contexte de flambée des charges et d’incertitude économique. Pourtant, cette flambée des charges est plus que compensée par la hausse tout aussi spectaculaire du prix du lait, qui continue de s’envoler, dans le sillage du cours des commodités laitières.

En France, la collecte est toujours en retrait

En mars, la collecte française s’est établie à 2,61 Mt, en baisse de -1,2% /2021, soit -27 000 t. Les livraisons demeurent 2,8% en dessous de leur niveau de février 2020. II s’agit du 7ème mois consécutif de repli. Pour le 2ème mois de suite, la collecte a toutefois moins reculé que le cheptel (-1,5% /2021). Le repli est plus prononcé en Matière Sèche Utile (MSU) (-1,8% /2021) en raison de la baisse des taux de MG (42,15 g/l, -0,7% /2021) et de MP (33,58 g/l, -0,5% /2021). Le recul des livraisons concerne l’ensemble des régions, à l’exception des Pays de la Loire (+2%) et du Centre-Val de Loire (+1% /2021).

D’après les sondages hebdomadaires de FranceAgriMer, ce repli des livraisons sur un an se serait accentué en avril (proche de -2 % /2020), malgré une pousse de l’herbe qui était encore excédentaire en cumulé au 20 avril (d’après le bulletin ISOP d’Agreste) dans la quasi-totalité du croissant laitier, le déficit hydrique ayant commencé à impacter sévèrement la pousse de l’herbe fin avril/début mai.

Les éleveurs semblent pourtant réagir à la hausse du prix du lait. En mars, les sorties (réformes) se sont certes stabilisées, mais devraient être reparties à la baisse à partir d’avril, au regard des statistiques extraites de la base Normabev qui rapportent une chute spectaculaire des abattages (-11% /2021 entre les semaines 14 et 19). Cette rétention n’a pour l’instant qu’un faible impact sur le cheptel, car le recul des vêlages de primipares limite son redressement (-5% en mars). Cette baisse des entrées devrait en plus se poursuivre dans les prochains mois, au regard des faibles effectifs de génisses de la catégorie d’âge 24-36 mois, inférieurs de -6% à leur niveau de l’an dernier. Au 1er avril 2022, le cheptel demeurait en baisse de -1,5% par rapport à son niveau de l’an dernier.

Ce report des réformes renforce la tendance (légère) au vieillissement du cheptel français, visible depuis quelques années, qui se matérialise par une proportion plus importante de vaches de plus de 72 mois (passée de 24 à 26%). Les effectifs de vaches de plus de 6 ans sont stables depuis 2019 pendant que ceux des 36 à 72 mois ont dans le même temps diminué de -9% /2019.

Flambée des charges accélérée par la guerre en Ukraine, mais compensée par la hausse des produits

En mars, le prix du lait standard (toutes qualités) a gagné +10 € d’un mois sur l’autre, dépassant pour la première fois la barre des 400 € (407 €/1 000 l). Il culmine +64 € au-dessus de son niveau de l’an dernier à pareille époque, soit une hausse de +19%. Le prix réel s’établit à 434 €/1 000 l (421 €/1 000l pour le seul lait conventionnel). Cette progression du prix se serait poursuivie en avril (entre +5 € et +10 € d’après l’observatoire des prix de l’Éleveur laitier), et ce malgré la demande par certains transformateurs que la hausse de leurs coûts de séchage soit prise en compte pour la valorisation beurre/poudre, ce qui a parfois conduit à l’intégration d’une valeur rabotée de l’indicateur.

Alors qu’il atteignait déjà des niveaux records en février, l’indice général IPAMPA lait de vache a logiquement crû plus rapidement en mars, à la suite du déclenchement de la guerre en Ukraine le 26 février. Il a bondi de 7 points d’un mois sur l’autre, s’établissant à 131,5 points en mars (+19% /2021). C’est le poste engrais et lubrifiants qui a connu la hausse la plus spectaculaire (+13% sur un mois et +100% sur un an). Le prix des énergies et lubrifiants a également bondi de +57%, en raison de la flambée du coût du carburant (+24% sur un mois, +107% / 2021). Bien que moins spectaculaire (+21% / 2021), la hausse du prix de l’aliment est celle qui pèse le plus sur le compte des exploitations, expliquant à elle seule près du tiers de la hausse de l’indice IPAMPA.

Si les cours de l’aliment, des engrais et de l’énergie se sont depuis légèrement détendus, l’indice IPAMPA aurait poursuivi sa progression en avril, le temps que les fournisseurs répercutent les hausses auxquelles ils sont confrontés.

La MILC se maintient en mars d’un mois sur l’autre

D’après l’indicateur MILC, resté stable entre février et mars, la flambée des charges de +20 €, à 381 €/1 000 l aurait été compensée par la hausse des prix du lait (+13€), et celle du prix de ventes des réformes (+7€).

En mars, la MILC se situait sensiblement au-dessus de son niveau de l’an dernier à pareille époque (+29 €/1 000 l, sachant qu’elle avait atteint un point bas en mars 2021) : la hausse du prix du lait (+71 € /2021 en prix réel) combinée à la progression des cotations des vaches O et P (pour environ +20 € /1 000 l) excède l’envolée des charges (+62 € /2021) sur la même période. Rappelons toutefois qu’il existe de très fortes disparités entre les prix payés par les différents opérateurs (près de 90 € entre le prix le plus haut et le plus bas en avril d’après l’observatoire des prix de la revue l’Éleveur laitier).

Dans l’UE-27, rechute de la collecte en mars…

Dans l’UE, l’accélération de la flambée des charges liée à la guerre en Ukraine s’est traduite par une rechute de la collecte en mars (-1% /2021, soit -125 000 t), qui s’était pourtant redressée en février (+0,5%). Les livraisons ont poursuivi leur recul dans les grands pays producteurs (-1,2% en France, -2,1% en Allemagne, -2,5% aux Pays-Bas), mais ont également baissé dans des pays auparavant en croissance, comme l’Irlande (-3% /2021) et l’Espagne (-1,5%) où la collecte avait été perturbée par une grève des transporteurs.

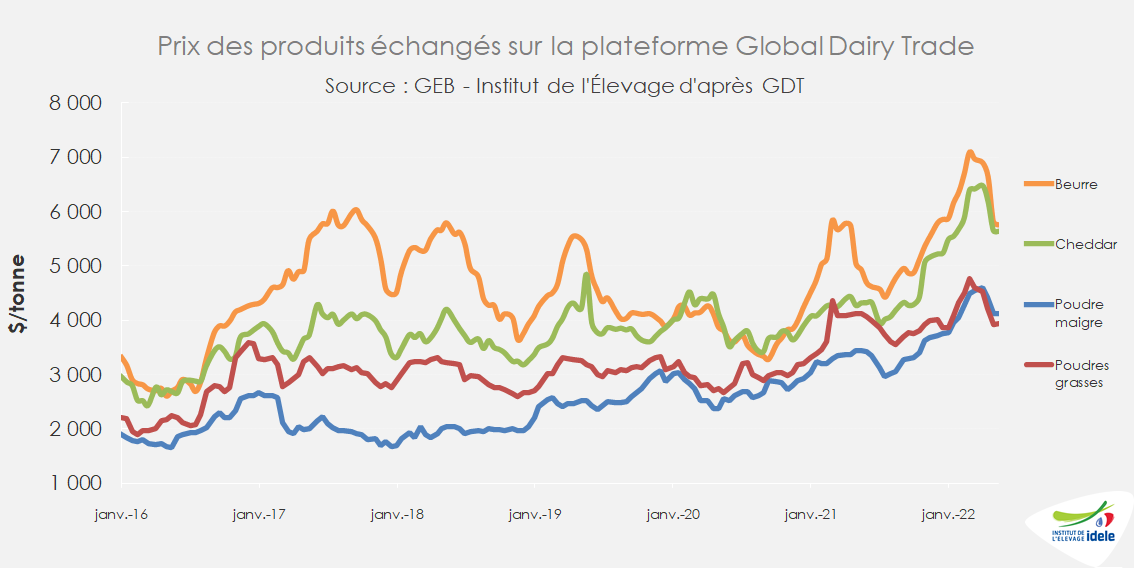

En mars, d’après le MMO, le prix du lait en UE-27 a de nouveau progressé de +2%, pour atteindre 435 €/t (+24% /2021), un nouveau record. Selon les premières estimations, il aurait poursuivi sa progression au même rythme en avril (+2% à 445 € /t). Cette progression est bien-sûr liée à la flambée de la valorisation du lait transformé en beurre/poudre maigre qui a atteint 608 €/1 000 l en avril sur le marché européen. Le prix s’envole particulièrement dans les pays exportateurs de commodités. Il culmine à 439 €/t en Allemagne (+35% /2021), 465 €/t aux Pays-Bas (+32%) et 462 €/t au Danemark (+30%).

En Irlande, croissance stoppée malgré des signaux au vert

En Irlande, après une croissance ininterrompue depuis plusieurs années (+62% depuis 2013), la collecte a marqué le pas début 2022, et a même reculé en mars de -3% /2021. Certes elle avait été exceptionnellement haute l’an dernier à pareille époque (+11% /2020), mais ce recul est surprenant car le cheptel continue de s’étoffer (+1,5% /2021 d’après Teagasc), et le rythme de pousse de l’herbe s’inscrit dans la moyenne. Ce repli de la collecte s’expliquerait donc par une baisse de la productivité laitière. Pourtant le prix du lait payé aux livreurs semble plus incitatif que jamais. Il a dépassé pour la première fois la barre des 500 €/1 000 l (504 €/1 000 l en mars). Sa hausse surcompense allègrement celle des charges selon Teagasc (estimée à +30% /2020). Néanmoins, les éleveurs se montreraient particulièrement prudents dans l’achat et l’utilisation des intrants, aliments concentrés et engrais, faute de visibilité sur les évolutions de la conjoncture.

Lait de vache » Collecte laitière »

Monde : Production en repli chez les grands exportateurs

À part en Amérique du Sud, les productions de lait sont en repli chez les principaux pays exportateurs (-0,9% en mars /2021 et -1,1% en cumul sur les trois premiers mois de l’année). La conjoncture sur les prix des intrants est dissuasive et la météo adverse dans plusieurs bassins.

Aux États-Unis, les fabrications de fromages continuent d’être dynamiques (+3% sur janv-mars /2021) car elles répondent à une augmentation de la consommation nationale (+3% également sur la même période). Cela se répercute mécaniquement sur les fabrications de beurre et poudre maigre qui ont reculé respectivement de -5% et -13% /2021.

De plus, la météo amplifie ce repli des fabrications. En effet, la Californie fait face à une nouvelle très forte sécheresse qui touche également dans une moindre mesure les États du Sud comme le Texas. Ces zones, très fortement productrices de lait, ont un mix produit tourné davantage vers les fabrications de beurre/poudre que les zones autour des Grands Lacs. Les fabrications de poudre maigre à destination humaine sont ainsi en repli sur le mois de mars de -4,3% /2021 dans l’Ouest et -9% dans le Centre tandis qu’elles ont augmenté de +4% dans le secteur Est et de -4% à l’échelle nationale.

Carte des zones de sécheresse aux États-Unis (en rouge) par rapport à la production de lait (en vert)

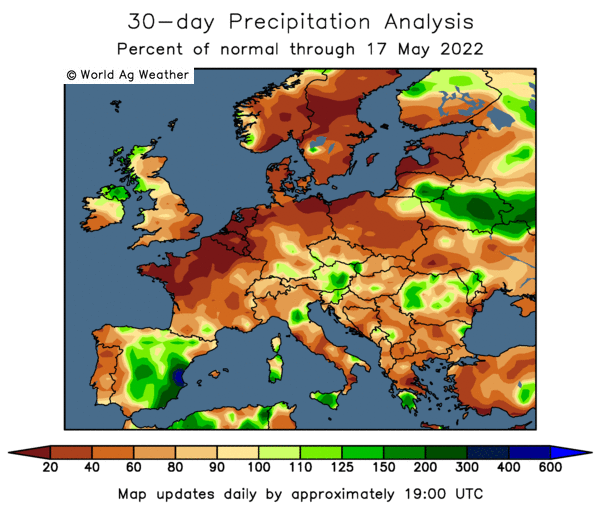

En Europe, la sécheresse s’est aussi installée précocement à une période habituelle de forte pousse de l’herbe laissant craindre de mauvaises récoltes de fourrages dans les semaines à venir. Cette situation est préoccupante dans un contexte de forte tension sur les prix de l’alimentation, alors que la collecte est déjà en repli. Elle touche principalement l’Europe du Nord qui concentre la plus grande part de la production laitière.

Carte du pourcentage de précipitations par rapport à la normale

A l’inverse, en Australie, les prévisions laissent entrevoir des précipitations nettement supérieures à la moyenne. L’hiver austral (juin-août) est attendu plus chaud et plus humide que la moyenne. Il semble toutefois difficile d’envisager un fort rattrapage de la production qui a décroché au 1er trimestre 2022 de -5,4% /2021.

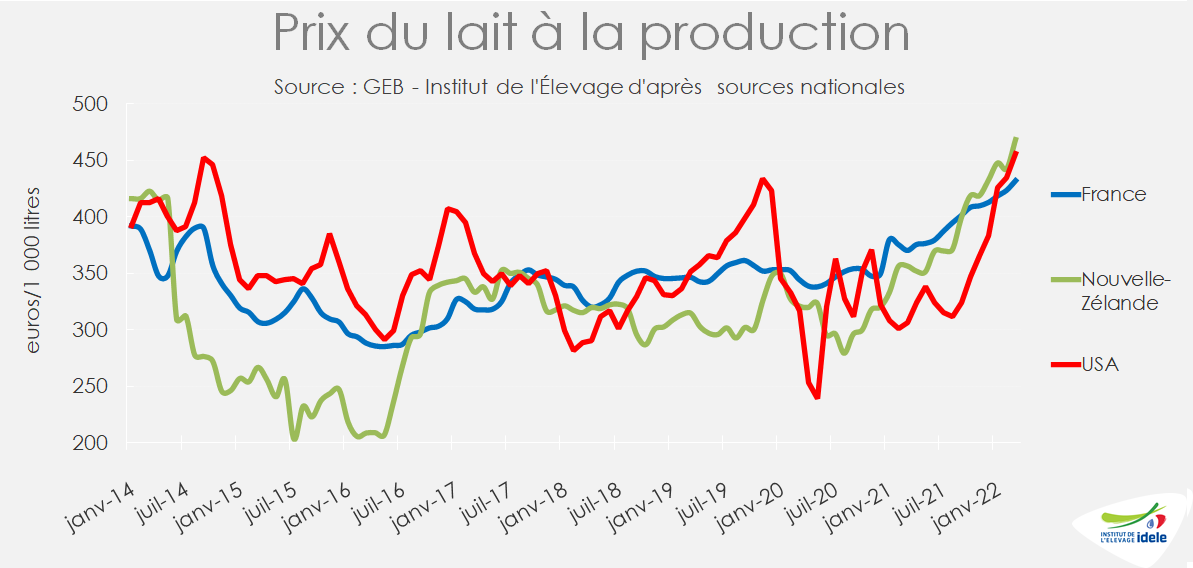

Dans ce contexte de réduction de l’offre, les prix du lait à la production augmentent. Si la hausse est douce en France (+17% /2021), elle s’est accélérée brutalement au second semestre en Nouvelle-Zélande et aux États-Unis (respectivement de +112 € en un an à 468 €/1 000 l en mars, et de +150 € à 456 €/1000 l en mars également).

L’année 2022 sort des modèles habituels car jusqu’à présent, une hausse des prix du lait demeurait un critère incitatif à la production. La collecte états-unienne était d’ailleurs en générale assez réactive. Toutefois ce modèle ne semble plus d’actualité aujourd’hui où les marges sont dégradées par la très forte hausse du prix des intrants.

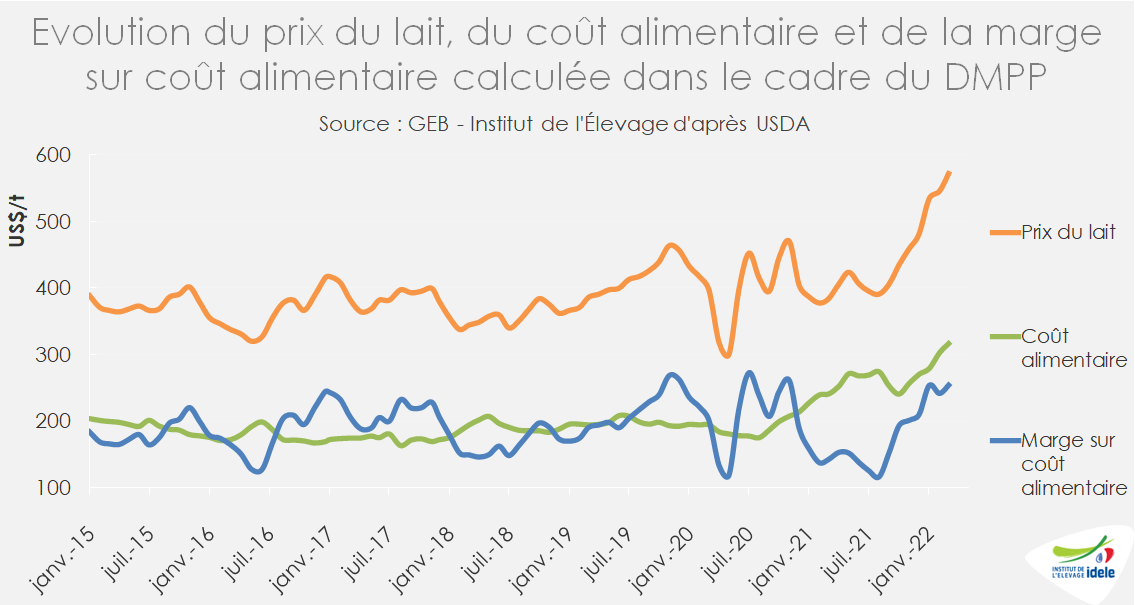

Aux États-Unis, la marge sur coût alimentaire est certes remontée, grâce au fort rebond du prix du lait, à des niveaux historiquement hauts. Néanmoins, cet indicateur très partiel, ne tient pas compte des autres intrants comme l’énergie, les engrais…

Lait de vache » Marché des produits laitiers »

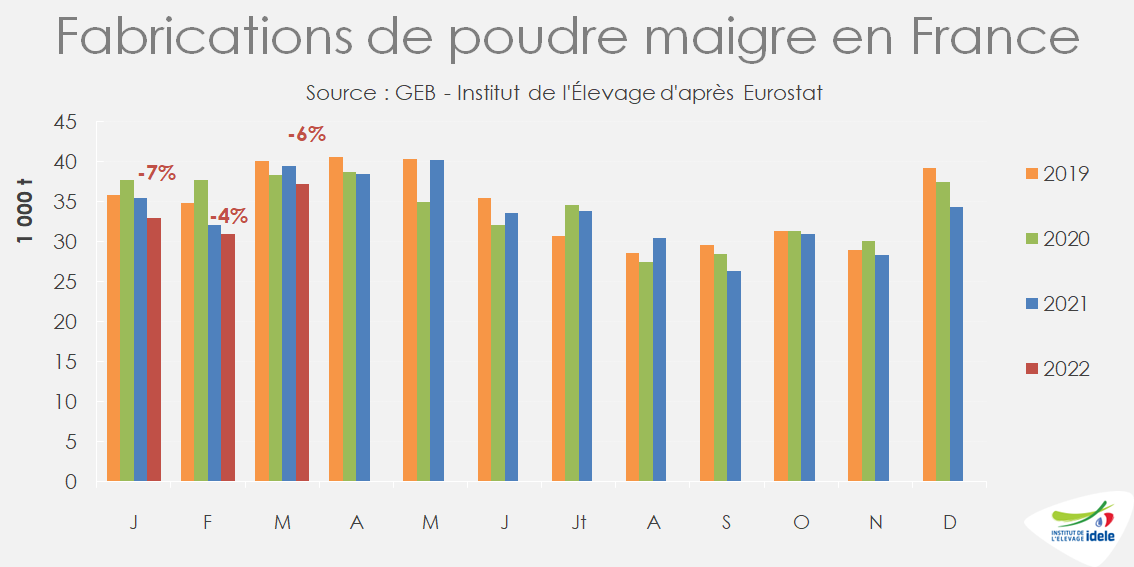

Poudre maigre : des disponibilités plutôt réduites chez les exportateurs.

Le marché des poudres est actuellement chahuté. La demande en poudres grasses s’effondre en lien avec la moindre demande chinoise. En poudre maigre, les fabrications baissent fortement dans l’hémisphère Nord ce qui conduit à un repli des exportations. Enfin, les Etats-Unis font face à une crise sur la poudre de lait infantile.

Poudre de lait écrémé : baisse des exportations de l’hémisphère Nord

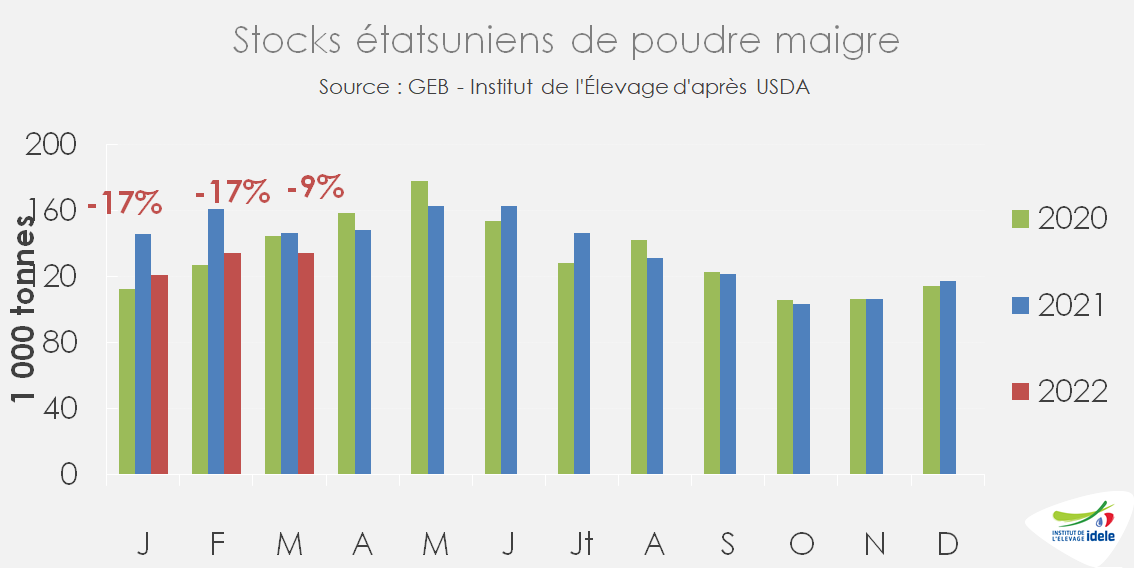

Aux États-Unis, les fabrications de poudre maigre ont baissé au 1er trimestre de plus de -13% /2021 (soit environ -44 000 t). La moitié de cette baisse s’est répercutée sur les exportations (-18 000 t, soit -8% /2021) notamment vers le Mexique, l’Indonésie, le Vietnam et le Maghreb et ce malgré une plus forte demande de l’Asie comme la Chine et les Philippines. La demande intérieure reflue également (de -31 000 t par l’USDA soit -30% /2021), ce qui entraine une baisse des stocks de -9%.

Dans l’UE-27, les fabrication sur la période janv-mars,ont baissé de -5% /2021, soit près de -20 000 t notamment liée à une forte baisse chez les principaux pays producteurs (-5,5% en France et -14% en Allemagne). Comme pour les Etats-Unis, la production de lait est inférieure tandis que le mix-produit va davantage vers les fromages.

Les exportations européennes de poudre maigre ont en conséquence baissé (environ -50 000 t, soit -22% sur janv-mars /2021) notamment vers la Chine (-32%), vers l’Indonésie (-12%), ou en encore l’Algérie (-41%).

Le gaz est très majoritairement utilisé pour le séchage du lait et la transformation en poudre. Les tensions avec la Russie et la très forte augmentation des prix du gaz renchérissent fortement les coûts de fabrication des poudres actuellement. De plus, fin avril, le géant gazier russe Gazprom a décidé de couper la livraison de gaz à la Pologne et la Bulgarie. La Pologne, quatrième producteur de poudre maigre en 2021 de l’UE, derrière la France, l’Allemagne et la Belgique, va donc devoir arbitrer et probablement modifier son mix produit dans les mois à venir.

Il est donc à prévoir de plus amples baisses de fabrications en Europe et donc une moindre présence sur le marché international.

En Nouvelle-Zélande, à l’inverse des fabrications privilégiées à la suite du ralentissement de la demande chinoise. la collecte laitière est en repli depuis plusieurs mois tandis que la hausse du nombre de cas covid-19 au sein des laiteries perturbe la transformation. Les fabrications de poudre de lait entier ont donc pu être privilégiées dans un premier temps. Toutefois, ce produit, exporté pour près de moitié des volumes vers la Chine, est donc particulièrement dépendant de ce débouché. Les exportations néo-zélandaises se replient fortement (-90 000 t soit -19% sur janv-mars /2021), en premier lieu vers la Chine (-58 000 t, soit -30% sur la même période).

Le confinement strict de plusieurs grandes villes chinoises et les difficultés logistiques, notamment dans le port de Shanghai, ont réduit la demande notamment lors des enchères du Global Dairy Trade. Les prix des poudres grasses ont donc chuté ces dernières semaines sur la plateforme d’enchères physiques au point de passer sous les prix de la poudre maigre.

Il est donc fort probable qu’une partie des fabrications soit donc réorientée vers le beurre et la poudre maigre surtout dans un contexte de forte demande internationale, Chine exclue. Les exportations néo-zélandaises de poudre maigre sont haussières (+10 000 t sur janv-mars /2021, à 100 000 t ). Les envois sont en très forte progression vers l’Indonésie, la Thaïlande, la Malaisie ou encore les Philippines, raflant ainsi des parts de marché aux États-Unis et à l’Europe.

Poudres de laits infantiles : Pénurie et début de scandale aux États-Unis

Le marché des poudres de laits infantiles en poudre aux États-Unis est particulièrement concentré. En 2018, il était détenu à 89% par quatre entreprises selon David Dayen : Abbott (Similac), Reckitt Benckiser (Enfamil), Nestlé (Gerber), et Perrigo (store-brands).

A la suite du décès de deux bébés, l’usine Abbott Nutrition à Sturgis, située dans le Michigan, a été fermée et a dû rappeler le 17 février dernier l’ensemble de ces produits. Cette usine, qui produit environ 20% des poudres de laits infantiles du pays dont des spécialités « médicales » produites par aucune autre marque, a été autorisée à reprendre ses activités lundi 16 mai.

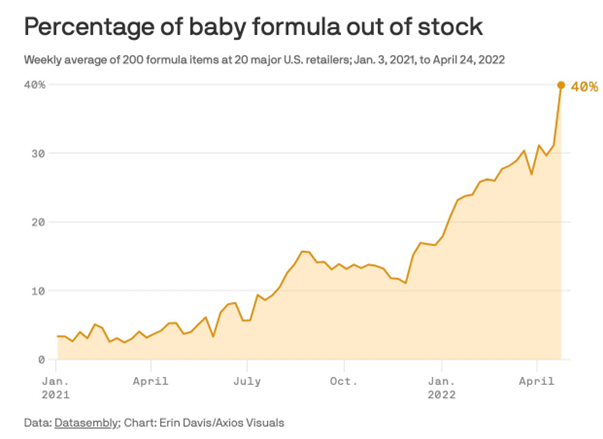

Cette fermeture a entrainé une chute des disponibilités, ce qui a accentué des problèmes notamment logistiques et de mains d’œuvre déjà existants auparavant liés à la crise sanitaire. Aussi, selon Datasembly, le taux de rupture de stock pour ces produits aurait dépassé les 40% depuis la fin du mois d’avril à l’échelle du pays et plus de 50% dans certains États (Iowa, South Dakota, North Dakota, Missouri, Texas, Tennessee).

Pourcentage de rupture de stocks de poudre de lait infantile selon Datasembly.

Le manque de marchandise dans les rayons rend les parents nerveux. Pris de panique, ils font des achats de précaution qui accentuent encore la pénurie. La situation est encore pire pour les laits infantiles spécialisés.

La crise sanitaire est devenue politique, car lors des confinements l’autorité sanitaire FDA a limité ses visites de contrôle et n’aurait pas réagi assez vite selon l’opposition républicaine.

Les importations de poudres de laits infantiles devraient augmenter dans les mois à venir et l’administration cherche à réduire les contraintes administratives très strictes imposées aux poudres importées. Abbott a même annoncé des importations par avion depuis son usine située en Irlande, mais les volumes acheminés sont encore insuffisants. Le 18 mai, Joe Biden a confié au ministère de la Défense la mission d’organiser un pont aérien, opération appelée « Fly Formula ».

Ces exportations vers les Etats-Unis permettront à l’Irlande à court terme de compenser en partie la chute des expéditions vers la Chine (-12% sur janv-fev /2021, après -38% entre 2020 et 2021).