Les marchés des produits de l’élevage de ruminants N° 342 Septembre 2022 Mise en ligne le 13/09/2022

Lait de vache

La reprise de la production laitière se fait attendre

Durant l’été, la production laitière est demeurée ralentie en France, comme dans presque tous les bassins laitiers. Dans le même temps, le prix du lait a poursuivi son ascension, avec un écart croissant entre la France et l’Allemagne, pour atteindre des niveaux historiquement élevés.

Les éleveurs subissent une flambée encore plus prononcée des charges, mais aussi des incidents climatiques majeurs (canicule et sécheresse en Europe mais également en Amérique du Nord ; inondation en Océanie) très défavorables à la production fourragère.

Malgré des disponibilités laitières limitées, les cours de la poudre maigre ont décroché cet été contre toute attente. D’un côté, la demande internationale, en premier lieu chinoise, semble moins active, alors que les fabrications ont été relancées dans quelques pays européens aux dépens des fromages. Comment expliquer ce paradoxe ?

Comment la météo estivale a-t-elle joué sur la production laitière mondiale et européenne ?

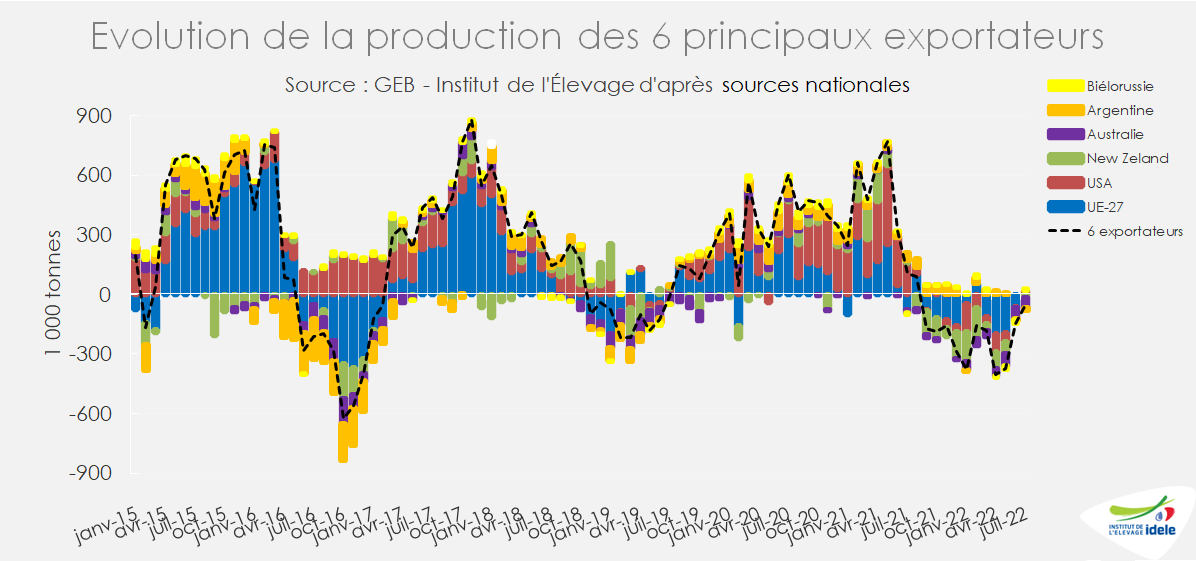

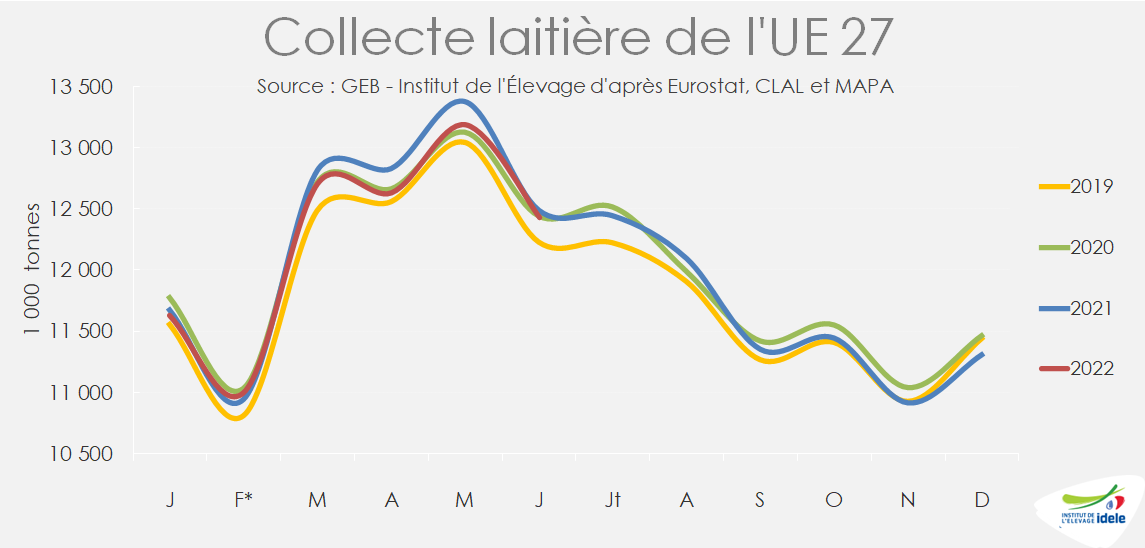

Depuis le deuxième semestre 2021, la production de lait évolue négativement chez les principaux pays exportateurs, ce qui limite les disponibilités en produits laitiers sur le marché mondial. Ainsi, au premier semestre 2022, la production chez les 6 principaux exportateurs a baissé de -1,1% /2021. Les producteurs, où qu’ils soient dans le monde, sont impactés par la hausse des coûts de production, mais aussi par de nombreux aléas climatiques plutôt défavorables. Malgré un prix du lait historiquement élevé, ils se montrent particulièrement prudents dans leurs choix et conduite d’élevage.

Cet été, les prix de l’aliment ont légèrement baissé ainsi que ceux des engrais tandis que les prix du lait ont continué de monter. Ceci a entrainé une légère reprise notamment aux Etats-Unis et dans quelques pays européens. En juillet, la production dans les 6 bassins agrégés aurait sensiblement baissé de près de -0,6% /2021.

Union européenne : quel impact de la sécheresse ?

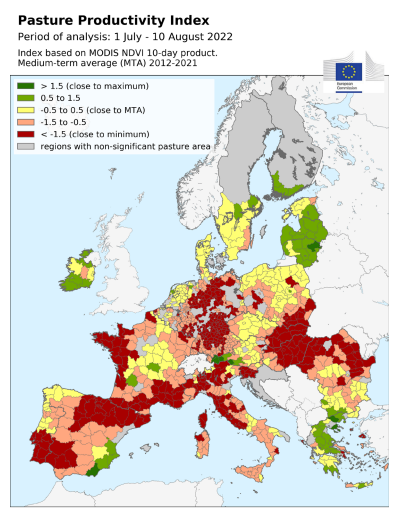

Dans l’UE-27, les conditions météo estivales ont été dans l’ensemble fort peu propices aux pâtures (sécheresse et fortes températures). En France, seules les zones les plus centrales du pays semblent moins touchées. En Allemagne comme au Benelux ou encore dans le sud de l’Europe, les conditions chaudes et sèches ont fortement réduit l’accumulation de biomasse dans la plupart des pâturages.

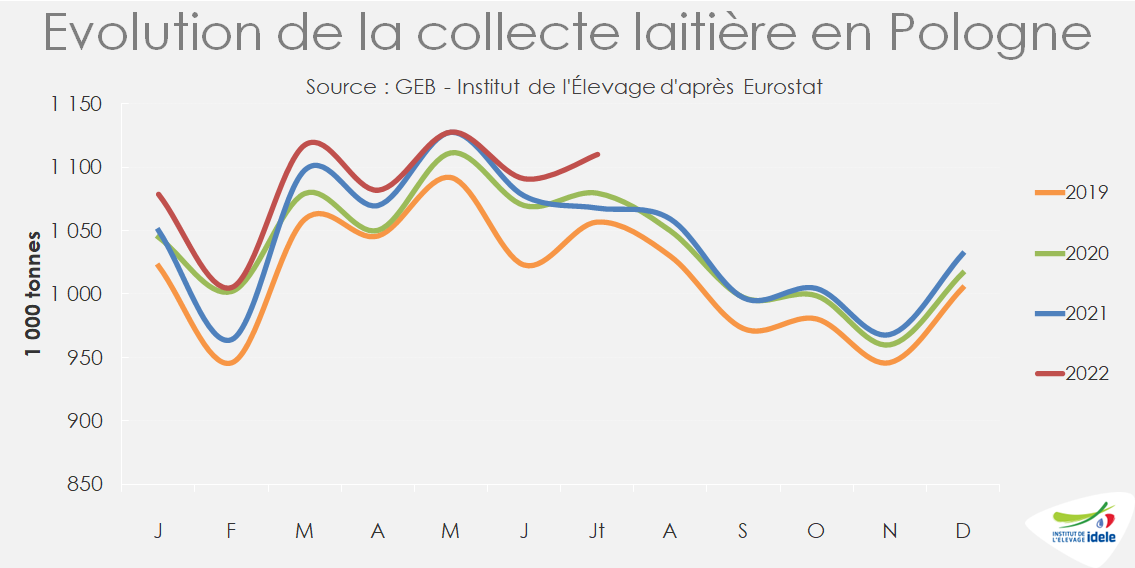

En Pologne, les conditions étaient variables selon les régions. Si l’ouest du pays a été touché par le sec, l’Est et le Centre ont davantage été épargnés avec des températures moins élevées et davantage de pluies. Les pâturages en Irlande et au Danemark semblent en assez bon état et s’être globalement remis du manque d’eau au printemps.

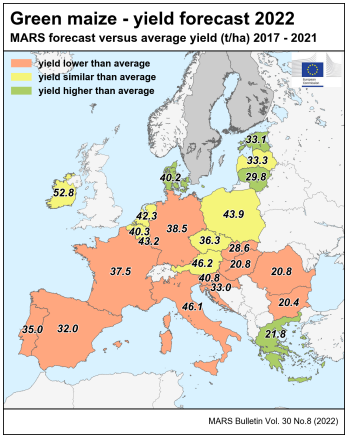

Du côté du maïs ensilage, les chantiers se terminent en France et de nombreux retours font état de maïs récoltés trop secs ou sans épis. Dans l’ouest notamment, des parcelles de maïs grain ont été ensilées afin d’accroitre les réserves fourragères. En Allemagne, la floraison des maïs a coïncidé avec les fortes températures. Les rendements sont donc attendus en net repli (-18% par rapport à l’an dernier selon l’observatoire MARS). En Espagne et en Italie, l’irrigation a dû être limitée accentuant la perte de rendement. Dans le nord de l’Italie, une partie des maïs grain a été ensilée tandis que certaines parcelles seront abandonnées.

La Pologne, l’Irlande et le Danemark semblent moins impactés comme pour les prairies.

Ces éléments sur le fourrage européen n’auront pas forcément d’impact à très court terme. Néanmoins, de nombreux éleveurs ont dû compléter les rations cet été par du stock prévu pour cet hiver. Le stock de fourrages de cet été est limité en quantité tandis que les ensilages de maïs verront leur qualité nutritive baisser en l’absence d’épis.

Les fortes chaleurs estivales semblent n’avoir eu qu’un impact direct limité sur la production laitière durant les mois de juillet et août. Néanmoins, elles ont semble-t-il impacté le taux de fécondité des inséminations artificielles qui ont moins bien fonctionné et sur l’état corporel des vaches. Aussi, la réduction de production sera peut-être davantage sur du long terme.

Source : MARS bulletin 22 Août 2022

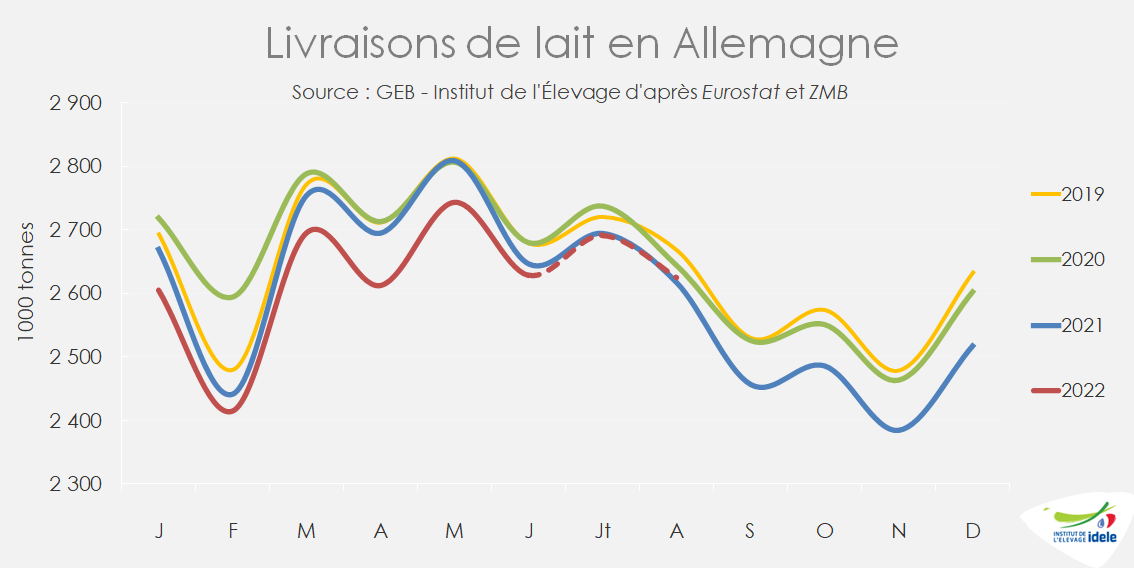

En Allemagne, les livraisons de lait semblent reprendre selon les enquêtes hebdomadaires de ZMB et se stabiliser au niveau de l’été 2021, déjà dégradé par rapport aux années précédentes. Néanmoins, les taux semblent dégradés par rapport à l’an dernier selon Eurostat.

En Irlande, le retour des pluies fin juin/début juillet a permis un retour de la pousse de l’herbe et s’est traduit par une hausse de la production au mois de juillet de +1% /2021 ainsi qu’une hausse des taux dans le lait.

En Pologne, la dynamique laitière reste solide avec une production en hausse de à +3,9% /2021 en juillet, soit un nouveau record de production pour un tel mois.

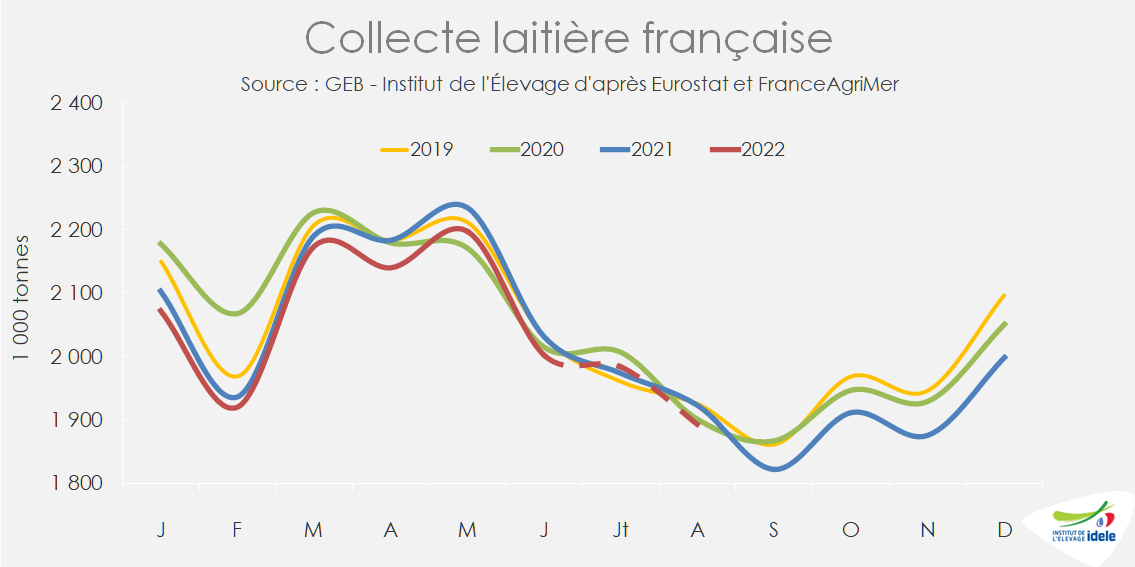

Enfin, en France la production se serait stabilisée en juillet, mais aurait chuté davantage en août (-2,4% /2021 selon la collecte hebdomadaire de FranceAgriMer). En Espagne, la collecte aurait baissé en juillet de -4,8% /2021.

A l’échelle de l’UE-27, une reprise globale de la production parait peu probable d’ici la fin d’année. Elle pourrait au mieux égaler le niveau modeste du second semestre 2021, durant lequel elle était repassée sous le niveau record de 2020. La pousse de l’herbe cet automne sera déjà un élément conditionnant une possible hausse des volumes.

Pas de reprise attendue en Nouvelle-Zélande et en Australie

Durant l’hiver austral, la production de lait est au plus bas saisonnier en Nouvelle-Zélande. Il n’empêche, les livraisons en juillet ressortent en repli de -5,6% /2021. Plus inquiétant, le début de la saison n’apparait pas sous les meilleurs auspices. Selon l’ONU, la probabilité que l’épisode la Niña se poursuive durant les mois de septembre à novembre 2022 est forte, d’environ 70%. Sur les mois d’été, cela s’est traduit par d’importantes pluies (voire des inondations) dans l’île du Nord et pourra se transformer en sécheresse au moment du pic laitier.

Du côté de l’Australie, la production laitière a chuté en juillet, premier mois de la nouvelle campagne, de -8% /2021. Soit le troisième mois consécutif de forte baisse, si bien que la collecte cumulée à l’issue de la campagne 2021/22 a reculé de -3,4% par rapport à la précédente.

Reprise aux États-Unis ?

Depuis plusieurs mois, la conjoncture semble s’améliorer pour les éleveurs nord-américains. Le marché guette les signes de reprise. Pourtant, la production du mois de juillet, estimée par l’USDA à seulement +0,2% /2021, est nettement en dessous des attentes.

Quant à la météo, la sécheresse en Californie est rentrée dans le critère « exceptionnelle », soit le degré maximal. Les températures sont particulièrement élevées et la compétition pour l’eau se fait de plus en plus forte entre les producteurs d’amandes et les éleveurs laitiers.

A ce stade de l’année, l’USDA table sur une hausse de la collecte annuelle de +0,2% par rapport à 2021.

Lait de vache » France »

France : les indicateurs virent à l’orange

Le recul de la collecte s’est poursuivi cet été sous l’effet d’une marge laitière peu incitative, d’une certaine reprise de la décapitalisation laitière et d’une météo (canicule et sécheresse) défavorable à la production herbagère. Les industries laitières ont dû en conséquence ajuster leurs fabrications d’autant que la demande intérieure subit les premiers effets de la hausse des prix, pourtant modérée comparée à celle dans les pays voisins. Le commerce extérieur est aussi affecté par le manque de ressource laitière, qui réduit les exportations en volume, et la flambée des cours des ingrédients qui renchérit plus les importations que les exportations. Soit une dégradation de l’excédent commercial au 1er semestre.

Le recul de la collecte se poursuit

En juin, la collecte, qui s’est établie exactement à 2,0 Mt, s’est contractée de -1,4% /2021, se situant à son plus bas niveau depuis 2013. Elle a reculé au même rythme que le cheptel, signe d’une stabilisation de la production par vache, probablement sous l’effet d’un usage modéré des aliments concentrés devenus très chers. La baisse de collecte s’accompagne d’une légère dilution de la composition du lait de -0,26 g/l à 40,31 g de MG et de -0,39 g/l à 32,54 g de MP. Tendance qui s’observe depuis le début de l’année probablement sous l’effet de rations moins bien équilibrées. Ce déséquilibre peut découler d’un rationnement excessif de correcteurs azotés.

En juin, la collecte n’a progressé que dans le Grand Est (+0,6%), les Pays de la Loire (+1%) et surtout en Bourgogne-Franche-Comté (+5%). Elle a reculé modérément en Bretagne (-1,8%) et en Normandie (-1,5%), alors qu’elle continue de dévisser en Nouvelle-Aquitaine (-7%), en Occitanie (-6%) et plus surprenant en Auvergne-Rhône-Alpes (8%), probablement en raison d’une médiocre pousse de l’herbe.

Durant l’été, la collecte nationale se serait stabilisée en juillet et aurait de nouveau chuté en août (-2,4% /2021) selon les enquêtes hebdomadaires de FranceAgriMer. Cette rechute pourrait s’expliquer par une forte contraction du cheptel en lactation, combinée au nouvel épisode de canicule sur l’ensemble de la France et à une production herbagère négligeable dans presque tous les bassins laitiers.

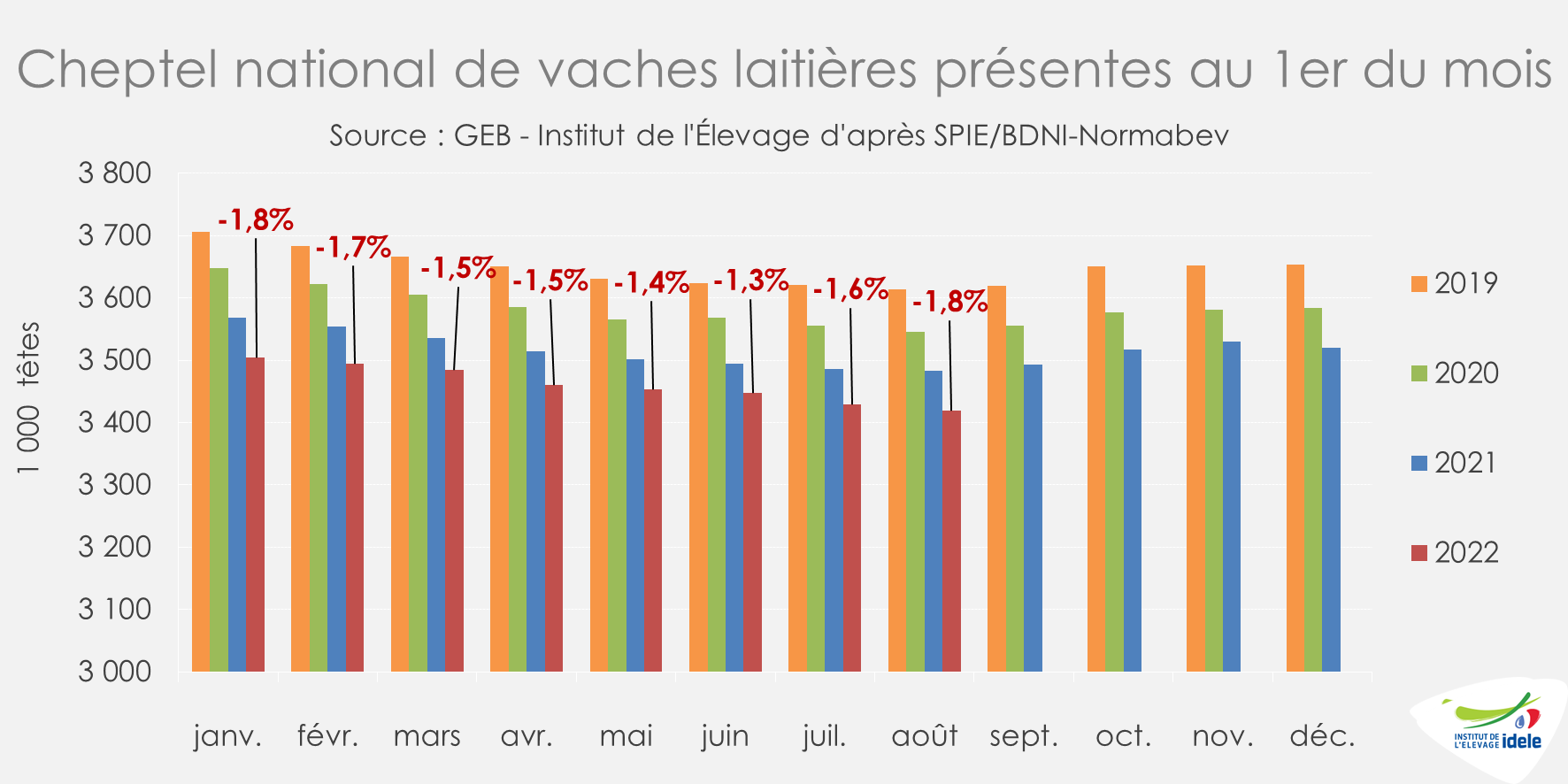

Reprise de la décapitalisation laitière

Au 1er août 2022, le cheptel de vaches laitières s’établissait à 3,42 millions de têtes, soit un recul de -1,8% /2021 (-64 000 têtes).

Après avoir ralenti au 1er semestre, avec -1,3% /2021 en juin, la baisse du cheptel laitier s’est accélérée de nouveau cet été, retrouvant retrouvé début août le rythme élevé en janvier 2022 (-1,8% /2021).

D’un côté, les entrées de génisses dans le troupeau national sont en chute libre (en juillet -13% /2021) et de l’autre les réformes laitières ont reculé modérément en juillet (-3% /2021). Ainsi le solde mensuel (entrées moins sorties) a été nettement négatif par rapport à juillet 2021.

Cette tendance s’est visiblement prolongée voire intensifiée en août. Les entrées de génisses sont demeurées relativement faibles, d’après les effectifs de génisses de 24 à 36 mois, tandis que les réformes ont sensiblement repris, de +8% /2021, pour retrouver un niveau plus normal (moyenne 2013 à 2020).

La pénurie d’herbe et la cherté des aliments concentrés ont pu inciter certains éleveurs à raccourcir les lactations des vaches non gestantes pour ajuster le cheptel aux disponibilités fourragères.

La baisse du cheptel est toujours très prononcée en Nouvelle-Aquitaine (-7%) et en Occitanie (-5%), conséquente en Bretagne, en AURA et en Centre-Val de Loire (-2%), mais plutôt faible en Normandie, Pays de la Loire et dans le Grand Est (-1%). Seuls les Hauts de France enregistrent une stabilité des effectifs de vaches.

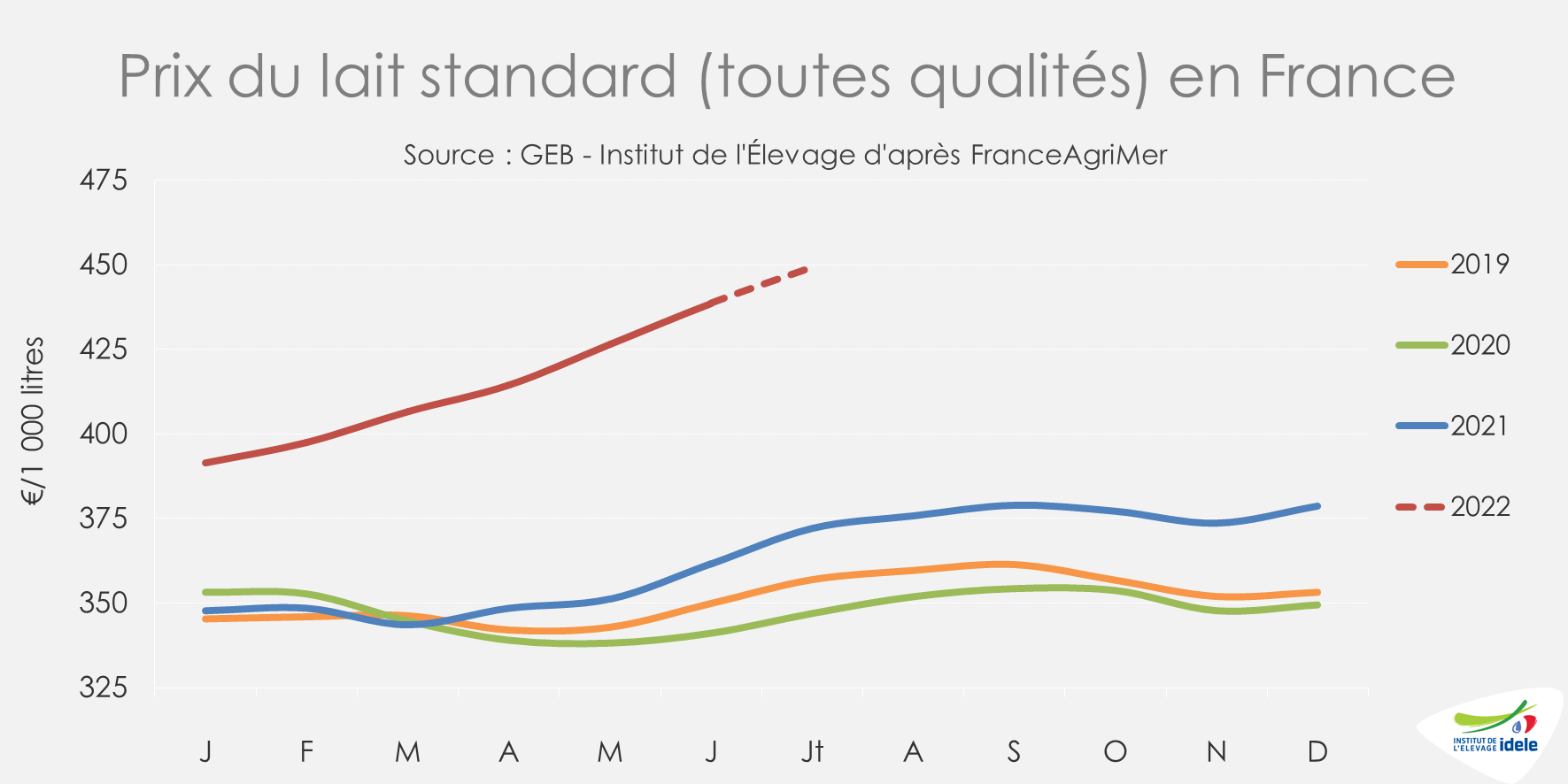

Hausse modérée du prix du lait

En juin, à 439 €/1 000 l, le prix du lait standard 38-32 (toutes qualités) a battu un nouveau record, gagnant +12 € d’un mois sur l’autre, dans le sillage de la hausse du cours des commodités laitières. Il se situe +88 €/1 000 l au-dessus de son niveau de juin 2021, soit une hausse de +21%. La hausse du prix réel moyen payé aux éleveurs est légèrement inférieure (+19% /2021, à 451 €/1 000 l), en raison de la baisse des taux d’une année sur l’autre.

A 426 €/1 000 l, le prix du lait conventionnel (standard) talonne le prix du lait bio (443 €/1 000 l), après l’avoir dépassé en avril et mai en raison de la plus forte saisonnalité négative du second durant le printemps.

En juillet et août, le prix du lait standard se situerait entre 450 et 460 €/1 000 l, selon nos estimations basées sur l’observatoire des prix du lait de la revue l’Éleveur laitier.

Malgré cette progression durant l’été, l’écart s’est encore creusé avec le prix du lait conventionnel allemand, qui s’établit à 540 €/1 000 l en juillet 2022.

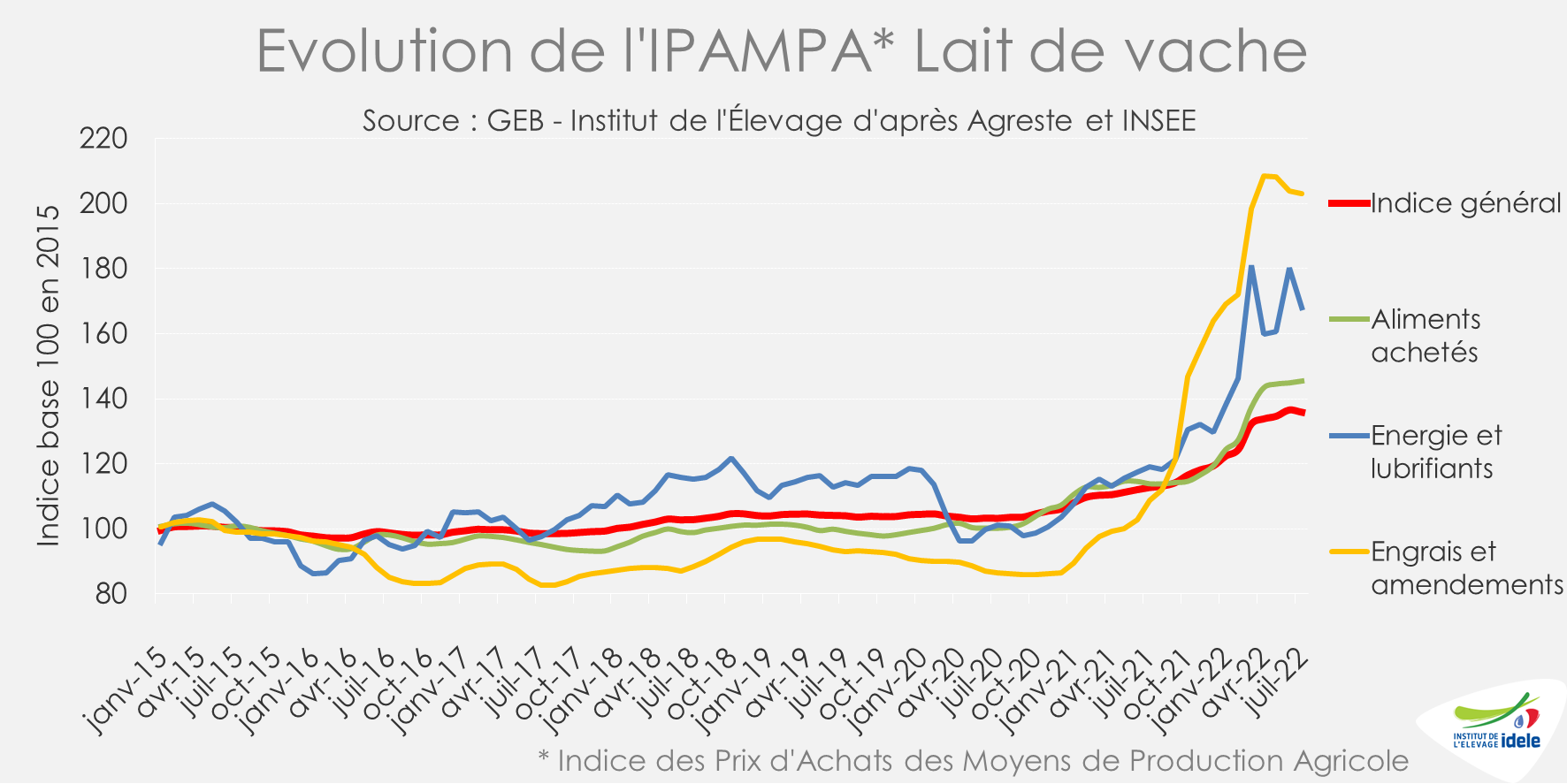

Fléchissement de l’IPAMPA en juillet

Après 24 mois de hausse ininterrompue, l’indice IPAMPA lait de vache a marqué le pas en juillet de -0,7 point d’un mois à l’autre, à 123,8 points. Il demeure toutefois très élevé : supérieur de +21% à l’indice de juillet 2021 et +31% au-dessus de celui de juillet 2020. Cette inflexion découle du fléchissement (provisoire ?) du prix de l’énergie et des lubrifiants, de -7% d’un mois à l’autre, parallèlement à une stabilisation du prix des aliments achetés. La conjoncture internationale incertaine, entre l’accalmie sur les marchés des grains et les tensions croissantes sur ceux de l’énergie, rend presque imprévisible l’évolution de l’IPAMPA, donc des charges dans les prochains mois.

La MILC poursuit sa lente appréciation

En juin, la MILC lait de vache s’est établi à 120 €/1 000 l, son plus haut niveau depuis décembre 2017, et ce malgré un niveau de charges qui continue de battre des records. Toutefois, elle demeure à un niveau relativement peu stimulant.

Sur un mois, elle a gagné +2 €, grâce à une hausse du prix du lait (+7 €/1 000 l) et du produit viande (+1 €/1 000 l) qui ont surcompensé la hausse des charges (+6 €/1 000 l).

Sur un an, elle a progressé de +32 €/1 000 l. La hausse du prix du lait (+80 €) est presque intégralement gommée par celle des charges (+72 €), mais le bond des prix du coproduit viande (de +24 €/1 000 l) permet à l’indice d’excéder nettement son niveau de juin 2021.

En juillet, la MILC s’est probablement améliorée, grâce à la poursuite de l’appréciation du prix du lait et un léger tassement des charges.

Des fabrications affectées par la baisse de la collecte laitière

Au 1er semestre, les fabrications de laits conditionnés et d’ultra-frais ont reculé, respectivement de -2,7% et -2,5% /2021, face à une demande intérieure toujours baissière. Les fabrications de crèmes conditionnées ont été dynamiques (+4%), malgré le tassement de la demande intérieure. Devenues plus compétitives que les crèmes importées, les fabrications supplémentaires ont remplacé une part des crèmes importées.

Les fabrications de fromages ont été stables, malgré le tassement de la demande intérieure, grâce à des exportations stimulées par une meilleure compétitivité sur les principaux marchés européens. Cette stabilité globale s’accompagne d’une poursuite des tendances lourdes : recul des pâtes molles (-3%), mais aussi des pâtes pressées non cuites (-2%), cuites (-4%) ; croissance des pâtes filées (+4%) et des fromages frais (+5%).

Les fabrications de laits infantiles ont retrouvé des couleurs (+10% /2021) après le trou d’air subi en 2021, sans répercussion notable sur les exportations à peine stationnaires en volume.

Les fabrications de poudre maigre ont logiquement baissé (-5,5%) faute de ressource laitière, comme celles de poudre de lactosérum (-7% /2021), affectées par le net ralentissement des exportations (-12%), surtout vers la Chine (-38%).

Net fléchissement de la consommation des ménages

L’impact de l’inflation commence à se faire ressentir sur les achats des ménages en produits laitiers, même si les prix de vente ont progressé modérément comparés à ceux dans les pays voisins (+6% /2021 sur les 3 périodes allant du 1er mai au 24 juillet d’après IRi).

Les ventes de beurre, dont les prix ont le plus progressé (+11% /2021), ont subi la plus forte chute de volume (-10% /2021). En revanche, celles de fromages et de yaourts ont peu baissé (-2% et -1% /2021) malgré une hausse des prix conséquente (+6%). Entre les deux, les ventes de laits conditionnés et de desserts frais ont baissé plus nettement (-5% et -6% /2021), malgré des hausses de prix plutôt modérés (+4% et +2% /2021). Au total le chiffre d’affaires tous produits laitiers a progressé de +2% /2021 malgré une baisse de -4% des volumes vendus, plus que compensés par une hausse des prix moyens de +6% sur les trois dernières périodes mesurées.

Commerce extérieur affecté par l’érosion de la collecte laitière

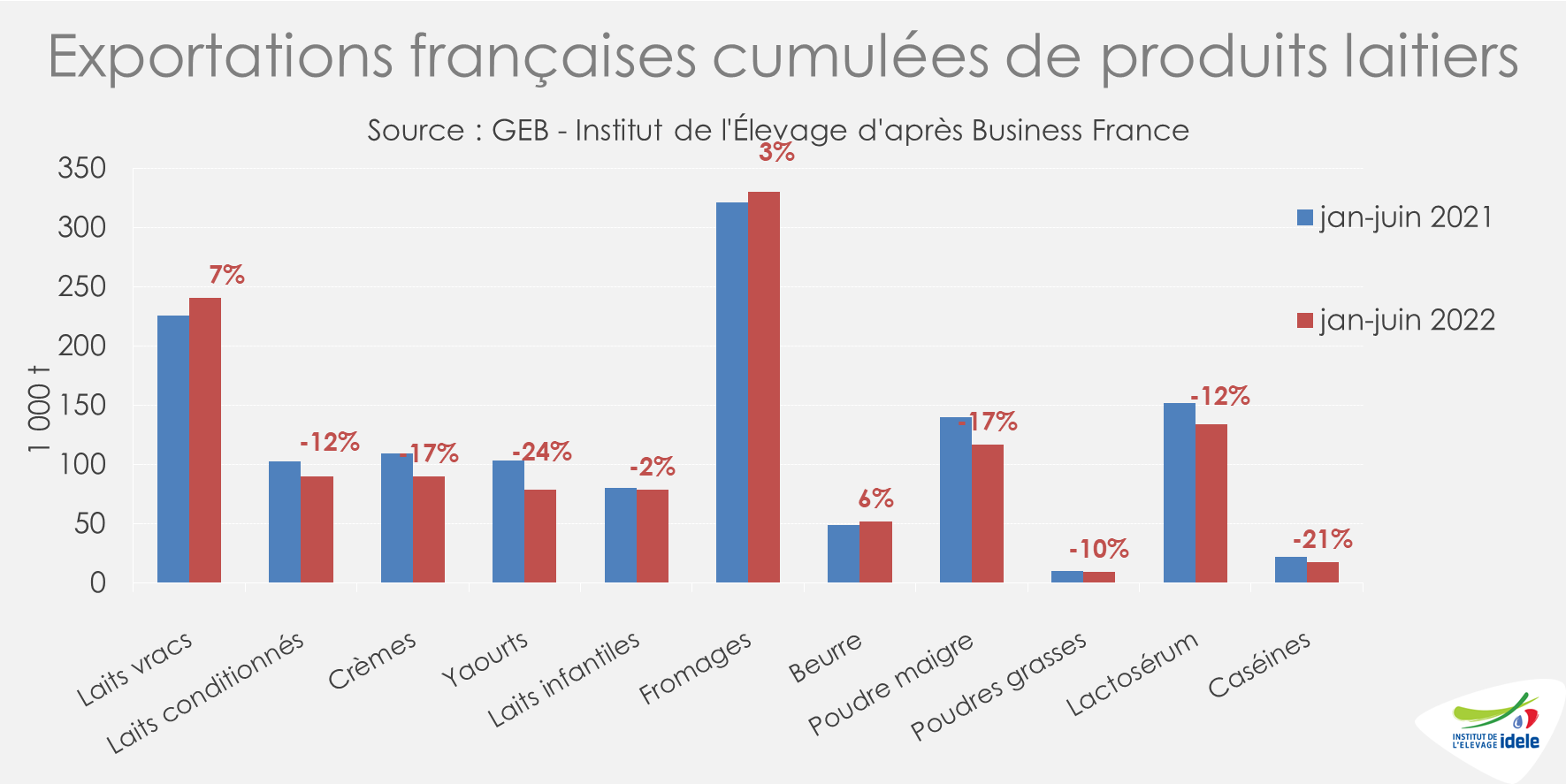

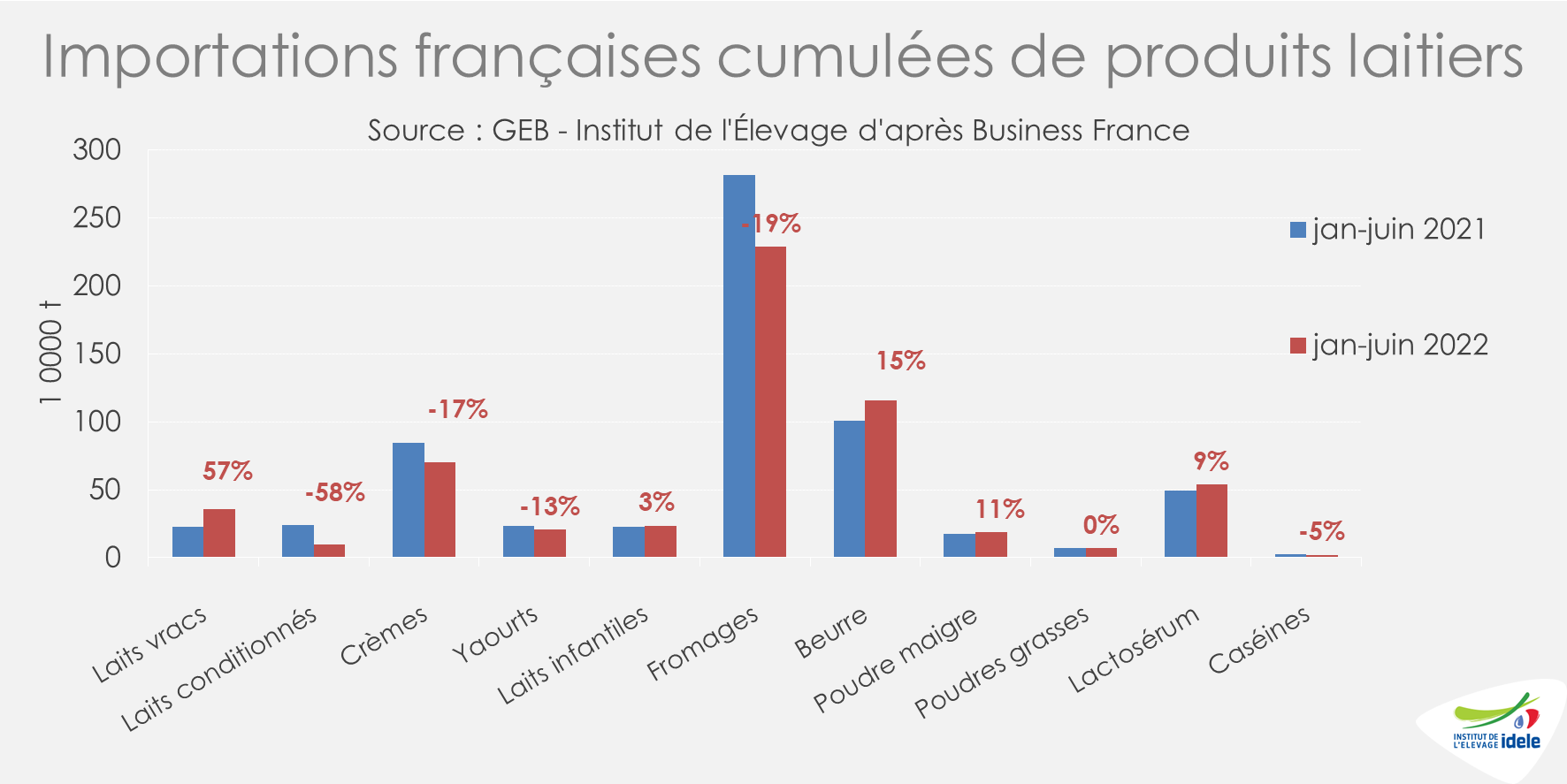

Le fléchissement de la collecte laitière au 1er semestre s’est accompagné d’un recul encore plus prononcé des exportations, de -3,6% en Matière solide utile (MSU). Dans le même temps, les importations ont progressé de +2% en MSU malgré le tassement de la consommation intérieure.

Au 1er semestre, les exportations de fromages et de beurre sont restées dynamiques, en volume de +3% et +6% /2021. Celles d’ingrédients secs (poudres grasses, maigre et de lactosérum) ont en revanche fléchi de -8% /2021. En valeur, les exportations tous produits confondus ont toutefois progressé de +12% /2021 à 5,854 Mrds €.

Les importations de laits vracs ont rebondi (+57% en volume) conséquence de faibles disponibilités. En revanche, celles de laits et crèmes conditionnés, devenues moins compétitives que les fabrications françaises en GMS et en RHD, ont chuté. Les achats de fromages importés ont aussi chuté (-19% /2021). Enfin les importations d’ingrédients secs et de beurre (surtout cube), essentiellement destinés à la transformation agro-alimentaire, ont bondi (+21% et +15%) pour palier le recul des fabrications nationales. La valeur totale des importations (3,89 Mrds €) a bondi de +32% /2021 principalement du fait de la flambée des cours des ingrédients laitiers qui constituent l’essentiel des produits importés.

L’excédent commercial de la France en produits laitiers a reculé de -300 M€ à +1,96 Mrd € au 1er semestre, malgré la hausse de l’excédent en ingrédients secs (+8% à 665 M€) qui ne compense que partiellement l’érosion de l’excédent en fromages (-14%) et le bond du déficit en beurre (x2,7 à -333 M€).

Lait de vache » Marché des produits laitiers »

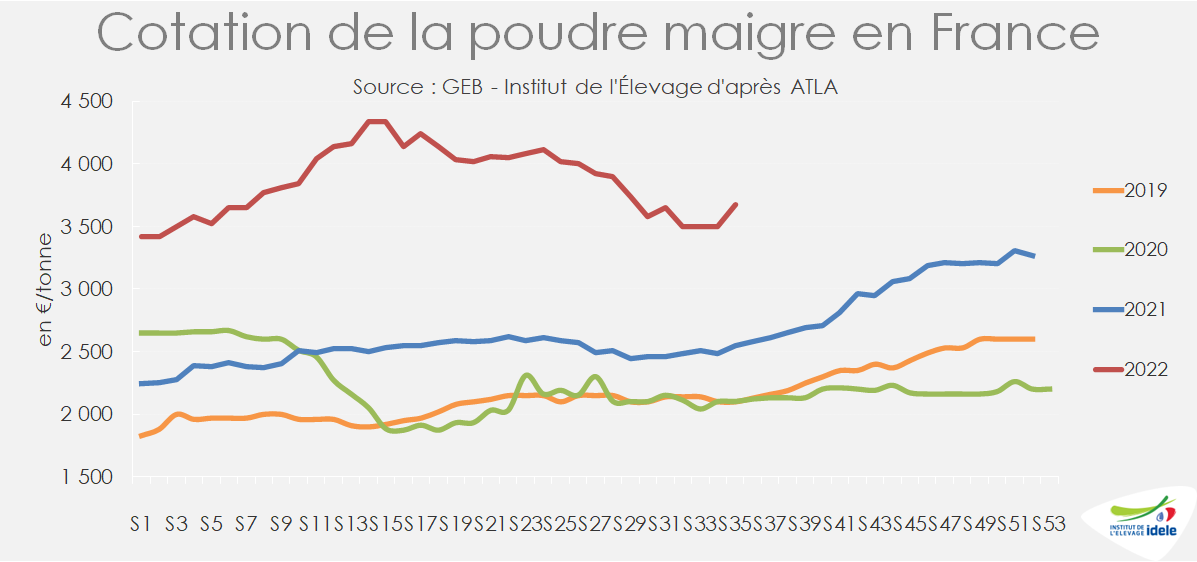

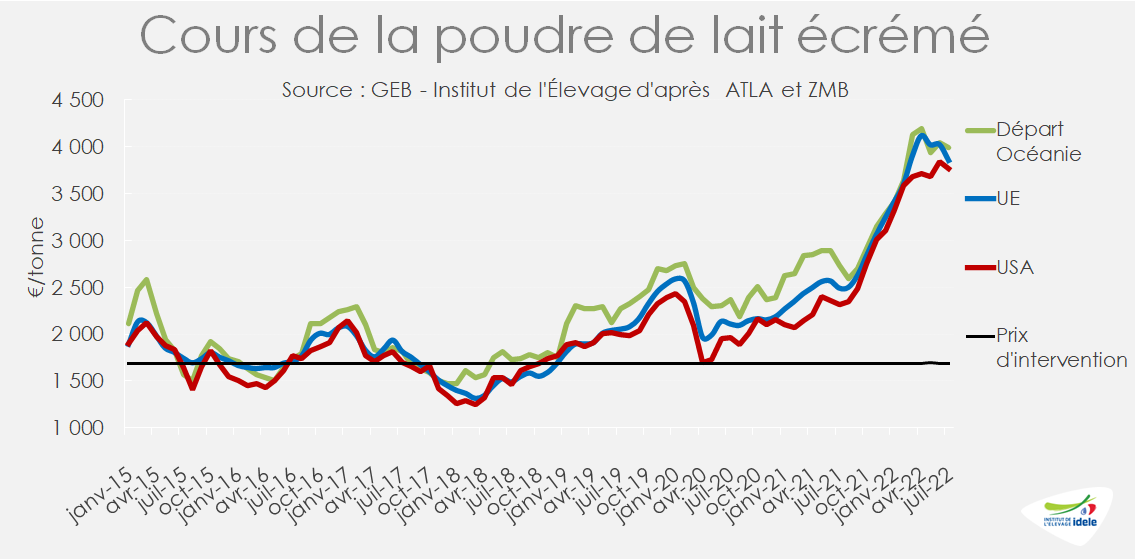

Pourquoi les prix de la poudre de lait écrémé ont-ils baissé cet été ?

Les prix de la poudre maigre ont baissé de près de -500 €/t depuis leur plus haut d’avril. Ce repli est en partie lié à une modification de la demande internationale et d’autre part un léger rebond de l’offre durant l’été.

Les prix de la poudre maigre ont commencé à corriger lentement au printemps depuis leur maximum au mois d’avril d’environ 4 200 €/t. Les cours sont passés sous la barre des 4 000 €/t au début du mois de juillet. Puis, la baisse s’est accélérée durant l’été, les cours s’affichent début septembre autour des 3 670 € selon ATLA.

La baisse de prix s’est d’abord observée en Nouvelle-Zélande sur la plateforme du Global Dairy Trade (GDT) signe que la demande faiblit.

Moindre demande de la Chine compensée par d’autres importateurs

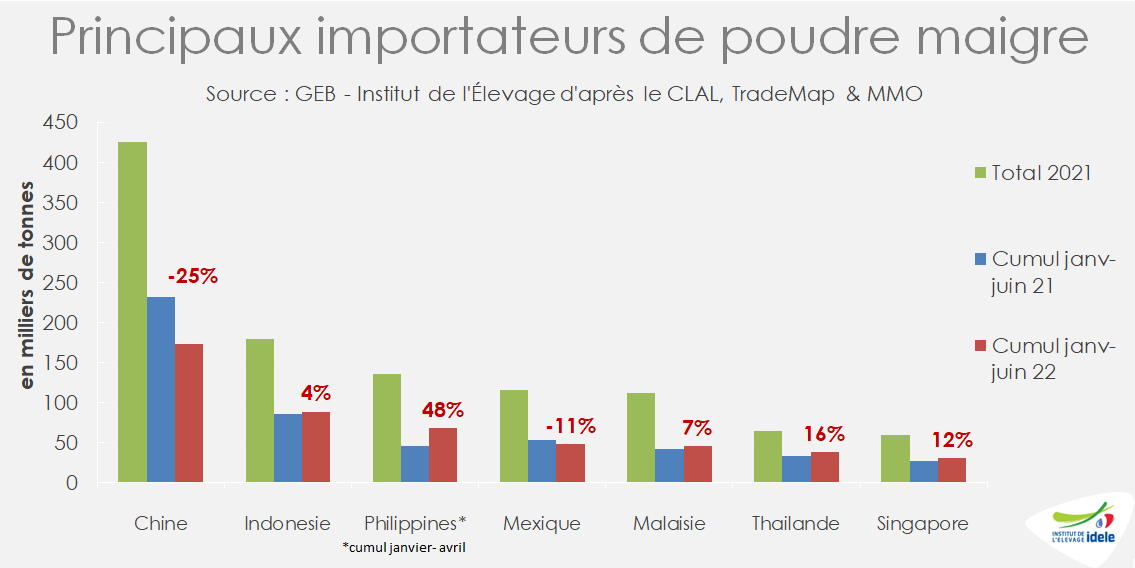

Le premier acheteur mondial de poudre maigre est la Chine où les importations ressortent toujours en net repli d’une année sur l’autre, à 201 000 t contre 278 000 t en 2021 (soit -28% /2021 sur la période janvier-juillet). Depuis la levée partielle du confinement à Shanghai, la consommation ne repart pas dans les cafés et les restaurants des grandes villes d’autant que de nouveaux confinements ont été annoncés en ce début du mois de septembre. Les acheteurs chinois ne semblent pas revenir aux achats ces dernières semaines au regard des retours autour des enchères du GDT.

Cette moindre présence de la Chine sur le marché international est une opportunité pour d’autres pays comme l’Indonésie et les Philippines qui voient leurs importations de poudres augmenter, respectivement +4% sur janv-juin /2021 et +48% sur janv-avril /2021.

Ce rééquilibrage entre la Chine et les autres pays de l’Asie du Sud-Est permet aux exportations néozélandaises de rester croissantes de +5% /2021 sur la période janvier-juillet.

Toutefois, ces pays sud-asiatiques sont également particulièrement touchés par l’inflation sur les produits alimentaires. Si l’Indonésie, la Malaisie ou encore la Thaïlande exportent également des produits agricoles comme de l’huile de palme à des prix plus élevés, ce n’est pas le cas des Philippines. Dans ce contexte, au deuxième semestre, il conviendra de vérifier si ces pays restent aux achats ou si la baisse de consommation liée à l’inflation prend le dessus.

Reprise des fabrications

Du côté des principaux fournisseurs, les fabrications en Nouvelle-Zélande ont certainement progressé ces derniers mois face à l’important recul des exports de poudres grasses. La hausse des exportations de beurre et de poudre de lait écrémé pourrait étoffer cette hypothèse surtout dans un contexte de prix où la poudre maigre est ressortie plus chère que les poudres grasses.

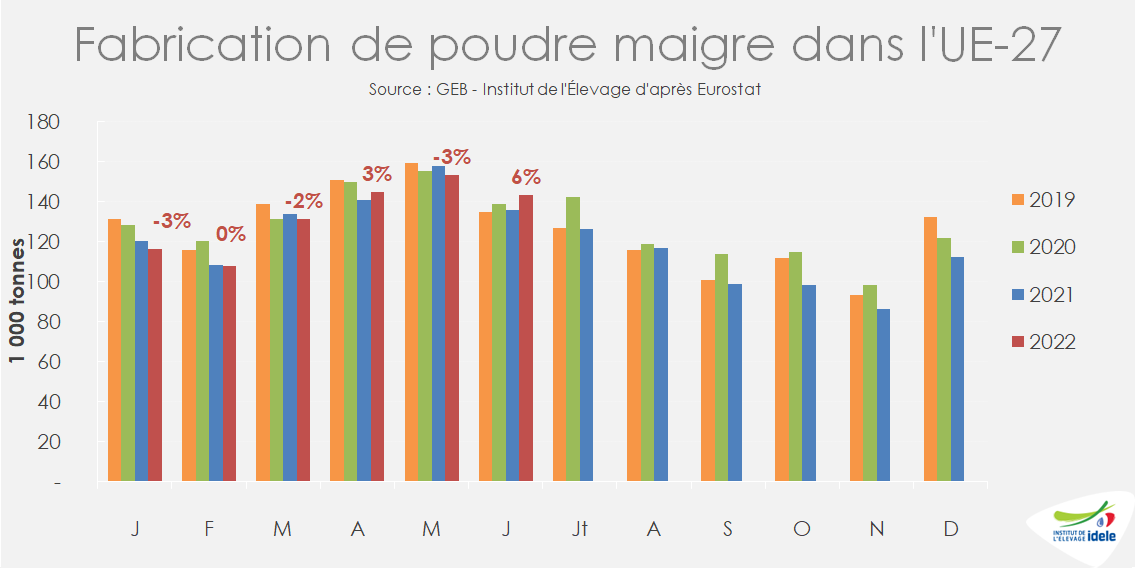

En Europe, les choix de fabrications semblent avoir évolué. Les laiteries craignent d’une part de ne plus être approvisionnées en gaz cet hiver, combustible essentiel au séchage des poudres. D’autre part, si les poudres ne peuvent être fabriquées, le lait sera réorienté vers les fabrications de fromages. Aussi, pour éviter de saturer les entrepôts en stocks de fromages dès à présent et afin de disposer de plus d’offre en poudres, le mix produit a changé. Ainsi en Allemagne, les fabrications de fromages se sont repliées en juillet de -4% /2021, accentuant la tendance observée depuis le début d’année faute de volume. A l’inverse, les fabrications de poudre maigre ont augmenté en juillet, pour la première fois de l’année, de +3% /2021, tandis que celles de poudres grasses ont encore progressé le même mois de +14% /2021, après avoir bondi de +43% en mai et +31% en juin.

Les fabrications ont également progressé en Irlande (+35% en juin et +24 000 t au 1er semestre) ainsi qu’aux Pays Bas (+24% en juin et +5 000 t en cumul sur 2022/21) permettant un rebond des fabrications européennes en juin de +6% /2021.

A l’inverse, la Pologne, privée de gaz russe depuis plusieurs semaines, a enregistré en juin un recul de ses fabrications de -10% /2021, soit -2 000 t.

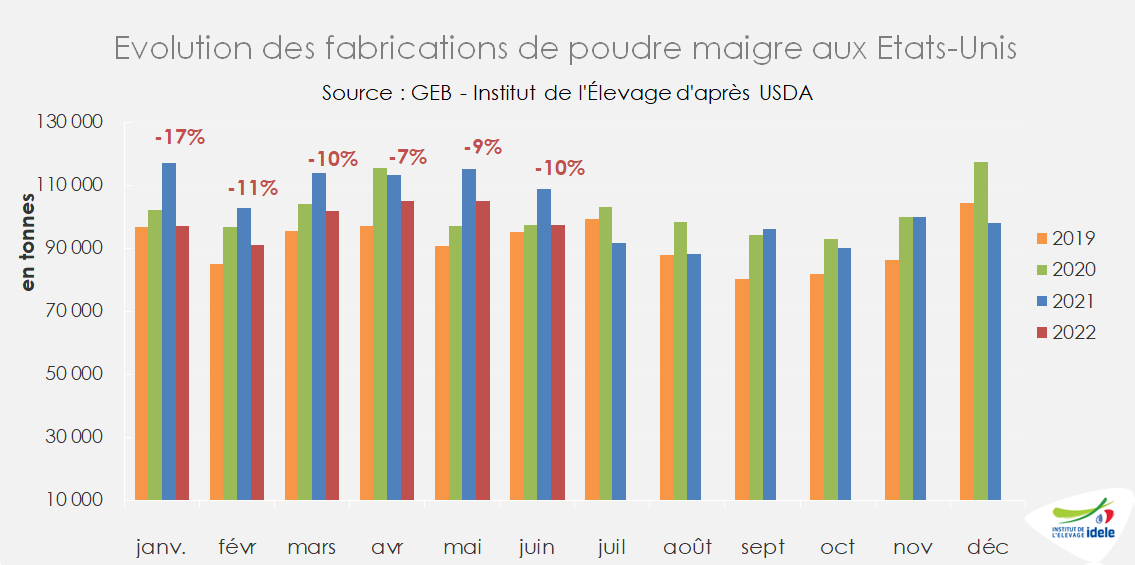

Aux États-Unis, les fabrications de poudre maigre reprennent aussi au détriment de celles de fromages. Ce repli découle de stocks très abondants et de la moindre demande intérieure en fromages qui se répercutent sur les cours, d’autant que les disponibilités en gaz sont abondantes dans un pays largement autosuffisant.

Ainsi, la baisse des prix de la poudre maigre s’explique par une reprise des fabrications chez les grands pays producteurs dans un contexte de demande internationale morose. De plus, durant les congés estivaux, l’activité commerciale a été mise en pause en Europe limitant de fait temporairement les échanges.

Pour autant, cette diminution des cours de la poudre maigre ne parait pas durable en Europe dans un contexte énergétique qui s’annonce compliqué dans les mois à venir. Les coûts de séchage et donc de fabrication ont fortement augmenté. L’incertitude quant à la disponibilité en gaz menace surtout les pays de l’Est, les plus dépendants de la Russie pour leur approvisionnement, ce qui pourrait donner un avantage compétitif important à l’Irlande qui ne dépend pas de l’approvisionnement russe. Les fabrications en Nouvelle-Zélande et aux États-Unis pourront en revanche davantage s’adapter à la demande internationale sous réserve de lait suffisant.